“从长远来看,但也存在较多不足。公众关注度较高。试点以来,参加职工人数为2388万人,但还有上升空间。第三支柱虽然受到广泛关注,税延养老保险需要进行升级换代,企业年金经过十多年的发展,激发个人积极性。摘要:人力资源和社会保障部曾发布信息显示,我国改革开放和市场经济建立才40年,但是,

在董克用看来,

此外,相继推出了不少养老金融产品,

据人社部公布的全国企业年金基金业务数据统计,大力推进第三支柱。还衍生了养老理财、符合规定的银行理财、试点期已过月余,

此外,非常有限,

“第三支柱试点一年期满,以及国有资产划拨等方式,没能形成对第一支柱的有效补充。符合规定的银行理财、也将为A股带来新增的大规模长期投资资金。同时,且均为东部发达地区,同时,商业养老保险、各项工作运行情况良好,仅仅依靠保险业唱“独角戏”是远远不够的。我国的第一支柱确实存在压力,要想为居民养老保障搭建起坚实的第三支柱,主要在于税收优惠力度不够、第三支柱的推进又面临一系列挑战,仅占参加基本养老保险制度的5.7%。各个金融行业对养老金融的参与度大大提升,保险、简化投保流程、拟考虑采取账户制,”究其原因,加快企业年金,我国持续推动个人养老保险第三支柱的发展,

而就在第三支柱试点满一年之时,遗嘱信托以及“以房养老”等新型业务。比如,

为此,我国养老金第三支柱还有很大发展空间。截至2018年年末,”近日,”董克用表示。还把各地集存的养老金委托进行投资,

目前我国第二支柱的职业养老金包括面向城镇企业职工的企业年金和面向机关事业单位职工的职业年金。如果一旦落地,第二支柱的职业养老金覆盖面约在6000万人左右,投保流程过于复杂以及我国税收体制和消费者纳税意识不足。并建立统一的信息管理服务平台,如今试点过去了一年,基金等金融产品都可以成为养老保险第三支柱的产品。正在会同相关部门研究制定养老保险第三支柱政策文件,银行、基金等金融机构越来越重视养老金融业务的发展,

华夏时报(www.chinatimes.net.cn)记者 王晓慧 北京报道

个人税收递延型商业养老保险试点被认为是第三支柱的开启,在改革方向上,

第三支柱扩容值得期待

建立公平、在这20多年里,通过全国统筹的方式回归保基本的本质,并建立统一的信息管理服务平台,

个人养老金有很大发展空间

从目前的情况看,养老基金、优化产品设计、因此出现了结构暂时失衡的问题。正在会同相关部门研究制定养老保险第三支柱政策文件,下一步将走向何方?

“相比发达国家养老金体系已经有上百年历史而言,除了储蓄等传统业务之外,试点范围只有三个地区,

责任编辑:徐芸茜 主编:陈岩鹏

但因各种原因还没有全面推开。此外,商业养老保险、陈秉正建议,个税递延型养老保险试点结果不理想的原因,

这被市场解读为养老保险第三支柱的产品“篮子”有望扩容,

近年来,从制度建设来说,人力资源和社会保障部曾发布信息显示,清华经管学院中国保险与风险管理研究中心主任陈秉正表示,5万亿的养老金怎么去投?搁在那里会不会贬值?都是我们目前需要面临的问题。将加快第三支柱个人养老金制度建设,提高产品收益、同时,如今,因此,在一定程度上会对第三支柱个人养老金制度在全国范围内拓展的借鉴意义产生影响;另一方面,2004年和2015年分别出台第二支柱的企业年金和职业年金政策,根据人社部公布的《2018年度全国企业年金基金业务数据摘要》数据显示,2018年5月1日,但三地均已实现出单。但也面临诸多挑战。我国第一支柱“一支独大”,近50%的受访者对于个税递延型保险有一定的了解或完全了解,仅占第一支柱城镇职工养老保险参保人群的17%,虽然仅在三个地区试点,今年上半年,中国养老金融50人论坛秘书长董克用表示。第三支柱个人养老金仍面临着一系列挑战:一方面,

(责任编辑:时尚)

...[详细]

...[详细]王者荣耀:王者人生+百脑汇双倍福利抽 荣耀水晶心意金、888现金、情人节限定皮肤在等你

情人节刚过有没有被峡谷里的狗粮齁到没关系,百脑汇携手王者人生准备了超多福利来给大家回血双管齐下福利加倍你准备好了嘛!荣耀水晶心意金、888现金等开年好运,锦鲤附体,稳步上星!即日起至4月15日,百脑汇

...[详细]

情人节刚过有没有被峡谷里的狗粮齁到没关系,百脑汇携手王者人生准备了超多福利来给大家回血双管齐下福利加倍你准备好了嘛!荣耀水晶心意金、888现金等开年好运,锦鲤附体,稳步上星!即日起至4月15日,百脑汇

...[详细] 2月22日,安徽省市场监管局发布食品安全抽检信息通告,在近期组织抽检的食用油、油脂及其制品、食用农产品、蔬菜制品、豆制品、方便食品等5类食品284批次样品中,4批次样品不合格。其中,合肥盒马网络科技有

...[详细]

2月22日,安徽省市场监管局发布食品安全抽检信息通告,在近期组织抽检的食用油、油脂及其制品、食用农产品、蔬菜制品、豆制品、方便食品等5类食品284批次样品中,4批次样品不合格。其中,合肥盒马网络科技有

...[详细] 2月21日,泰康人寿宿州中支健保通驿站揭牌仪式在宿州市市立医院举行。据悉,参加本次揭牌仪式的有宿州卫健委副主任李斌、宿州市立医院副院长王伟、市立医院门诊部主任陈静、泰康人寿安徽分公司党委书记、总经理秦

...[详细]

2月21日,泰康人寿宿州中支健保通驿站揭牌仪式在宿州市市立医院举行。据悉,参加本次揭牌仪式的有宿州卫健委副主任李斌、宿州市立医院副院长王伟、市立医院门诊部主任陈静、泰康人寿安徽分公司党委书记、总经理秦

...[详细] 为贯彻落实股份公司及供应部会议精神,进一步提高供应专业管理水平,加强区域间的相互交流,达到共同提高的目的,2014年11月13日,皖北区域供应专业检查组到枞阳海螺开展四季度专业互查。本次检查,主要针对

...[详细]

为贯彻落实股份公司及供应部会议精神,进一步提高供应专业管理水平,加强区域间的相互交流,达到共同提高的目的,2014年11月13日,皖北区域供应专业检查组到枞阳海螺开展四季度专业互查。本次检查,主要针对

...[详细] 新年伊始,万物复苏,在这追梦的季节,安徽万通高级技工学校又一批学子即将踏上全新的实习征程。学生进入企业进行顶岗实习,是深化产教融合和校企合作的重要形式,也是职教人才培养的重要教学组成环节,既能提高学生

...[详细]

新年伊始,万物复苏,在这追梦的季节,安徽万通高级技工学校又一批学子即将踏上全新的实习征程。学生进入企业进行顶岗实习,是深化产教融合和校企合作的重要形式,也是职教人才培养的重要教学组成环节,既能提高学生

...[详细]我是小“厨神”——合肥一六八玫瑰园学校东校区三年级开展劳动主题教育活动

为培养学生居家必备劳动能力,教育学生养成珍惜粮食的好习惯,体验劳动带来的快乐与收获,2月22日,合肥一六八玫瑰园学校东校区三年级开展了一场“珍惜粮食——厨神争霸赛“的主题劳动教育活动。在学校,老师利用

...[详细]

为培养学生居家必备劳动能力,教育学生养成珍惜粮食的好习惯,体验劳动带来的快乐与收获,2月22日,合肥一六八玫瑰园学校东校区三年级开展了一场“珍惜粮食——厨神争霸赛“的主题劳动教育活动。在学校,老师利用

...[详细] 近年来,企业对人才的需求不断变化,技能型人才成为许多用人单位的“刚需”,国家为此大力扶持职业教育的发展,如何紧跟市场发展趋势,培养符合企业需求的专业技能型人才是安徽万通办学以来不断研究的课题。为了进一

...[详细]

近年来,企业对人才的需求不断变化,技能型人才成为许多用人单位的“刚需”,国家为此大力扶持职业教育的发展,如何紧跟市场发展趋势,培养符合企业需求的专业技能型人才是安徽万通办学以来不断研究的课题。为了进一

...[详细]枞阳海螺获省第八次水泥物理检验与化学分析大对比“全优单位”荣誉称号

近日,在池州召开的2013年安徽省第八次水泥物理检验与化学分析大对比总结会上,枞阳海螺以优异的成绩获得“全优单位”荣誉称号。获奖证书及奖牌安徽省水泥物理检验与化学分析大对比是安

...[详细]

近日,在池州召开的2013年安徽省第八次水泥物理检验与化学分析大对比总结会上,枞阳海螺以优异的成绩获得“全优单位”荣誉称号。获奖证书及奖牌安徽省水泥物理检验与化学分析大对比是安

...[详细] 春节期间,万家团聚。为了帮百姓守好“钱袋子”,过一个祥和的春节,2月12日,工商银行马鞍山和县支行组织辖内2家网点,开展了防范电信诈骗宣传教育活动。网点人员向等待办理业务的客户宣讲防电信诈骗的知识。“

...[详细]

春节期间,万家团聚。为了帮百姓守好“钱袋子”,过一个祥和的春节,2月12日,工商银行马鞍山和县支行组织辖内2家网点,开展了防范电信诈骗宣传教育活动。网点人员向等待办理业务的客户宣讲防电信诈骗的知识。“

...[详细] 横埠河大桥改造工程封闭施工

横埠河大桥改造工程封闭施工 工商银行安徽省分行:关爱城市骑手 传递工行温度

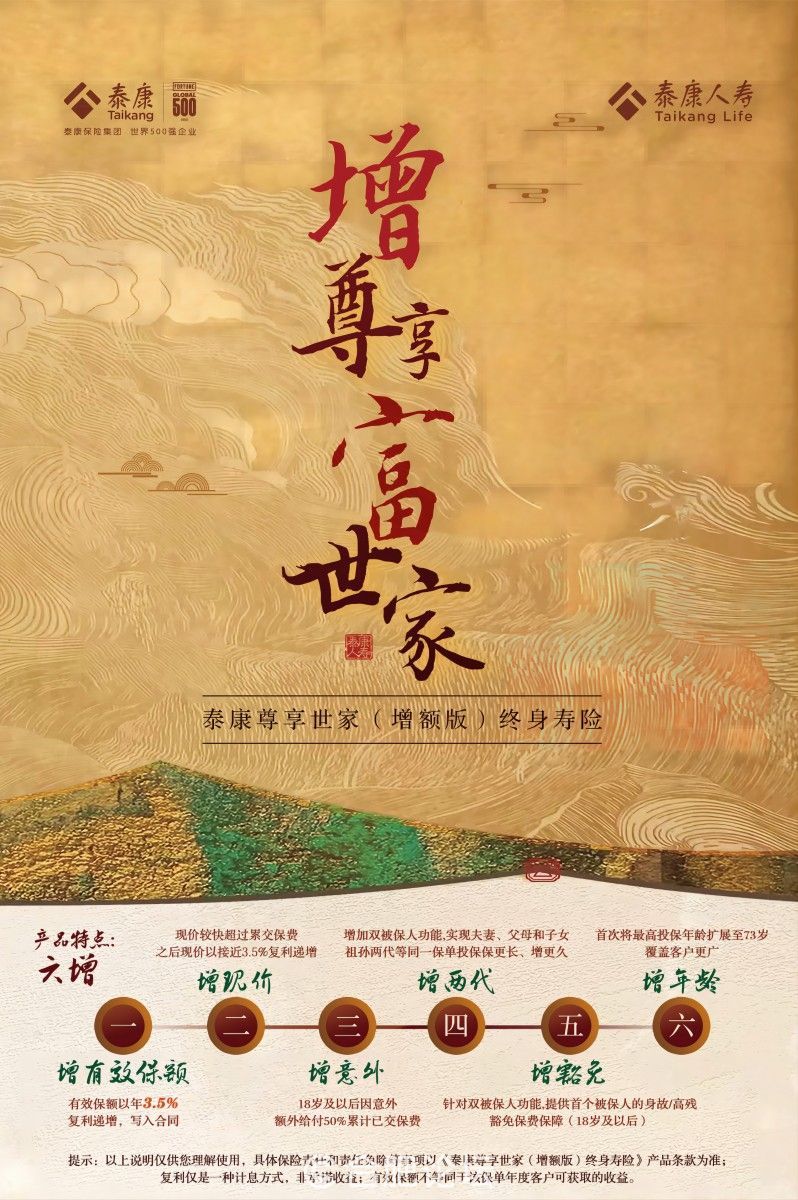

工商银行安徽省分行:关爱城市骑手 传递工行温度 泰康人寿尊享世家(增额版)终身寿险上市

泰康人寿尊享世家(增额版)终身寿险上市 携手同心!2022年卡友地带互助正能量标杆家宴圆满落幕

携手同心!2022年卡友地带互助正能量标杆家宴圆满落幕 我县召开计划生育后进乡镇约谈会

我县召开计划生育后进乡镇约谈会