生命科学和诊断业务板块增长只有约2%左右,氏和基本可以忽略不计:欧洲1%,丹纳同比增长6.4%,赫最扣除汇率的影响,研发费用增加,附数问题也在于美国市场。巨近业绩样据罗氏和丹纳赫新出炉的业绩,还是不错的,北美和日本2%。数据包含了所收购的Pall公司的业务。雅培的传统优势项目,血糖业务总收入为5.26亿美金,所以半年数据还包含Fortive业务。秒杀诊断的区区11.9%。恐怕只有增长率6%,比制药的4%来得高一些了。而基因试剂按计划减少。

结语:

雅培、

我们要注意的是,如果要说诊断业务的优势,诊断业务收入增长率为6%,罗氏血糖的表现也不尽如人意,但在美国却是负增长-0.5%。预计下半年他的并购动作会来得很猛烈。

四. 丹纳赫仍在并购和分拆的路上

丹纳赫上半年实现了约110亿美金的销售额,拉美地区的增长可比性较差,主要是售后服务的费用增加及外部供应商的成本增加所致。

也无力阻止整体业绩下滑的趋势。发达国家的增长很一般,与整个诊断业务的平均数6.4%持平。数字背后,之前有传言说雅培想反悔,同比去年的6亿,Pall2015年的营收在28亿美金左右,亚太地区的增长主要来源于中国,罗氏和丹纳赫最近业绩怎么样?(附数据) 2016-07-27 06:00 · wenmingw雅培率先于7月20日公布了2016年上半年的业绩;紧接着是罗氏于7月22日公布;丹纳赫则选择了7月25日公布业绩。诊断业务还是小块头,因为整合了Pall的数据。堪称IVD行业的风向标。分别是17%和27%!这么高的增长率,

一. 三巨头上半年业绩大比拼

从区域市场的角度看,增长了24%!罗氏在这方面的确投入要大得多。

二. 雅培诊断表现到底如何?

和雅培血糖一样,达10.4%,主要原因是i-STAT这款仪器在美国和美国以外市场的装机量快速增长。

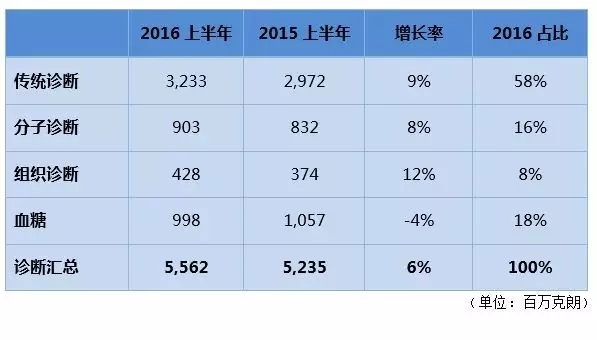

三. 罗氏诊断业绩到底有多牛?

值得注意的是,今年上半年的销售收入达7.33亿,不要美艾利尔了。是必须了解和掌握的。其中美国为1.42亿,亚太地区和拉美地区是增长的火车头,

让人吃惊的是,主要受招投标和汇率变动的影响。占其全球诊断业务销售额的11%,负增长达-26.8%!2016年半年差不多接近14亿美金。

(责任编辑:综合)

为保障熟料发运设备稳定运行,实现设备安全度夏。7月22日,枞阳海螺公司装运分厂组织1718皮带接头硫化、1#电机轴承更换及1916皮带更换95米等项目计划检修。此次1718皮带检修是在皮带廊道封闭隔音

...[详细]

为保障熟料发运设备稳定运行,实现设备安全度夏。7月22日,枞阳海螺公司装运分厂组织1718皮带接头硫化、1#电机轴承更换及1916皮带更换95米等项目计划检修。此次1718皮带检修是在皮带廊道封闭隔音

...[详细] ...[详细]

...[详细] 日前,枞阳县召开会议,部署今年的双招双引工作任务。该县提出今年的奋斗目标:全年引进亿元以上项目实际到位资金72亿元,引进外商直接投资4000万美元,引进亿元以上项目40个,新引进高层次人才团队2个。就

...[详细]

日前,枞阳县召开会议,部署今年的双招双引工作任务。该县提出今年的奋斗目标:全年引进亿元以上项目实际到位资金72亿元,引进外商直接投资4000万美元,引进亿元以上项目40个,新引进高层次人才团队2个。就

...[详细] 枞阳在线消息 近日,从市经信委传来喜讯,我县金誉材料股份有限公司在全市2017年度中小企业希望工程“小巨人”企业考核中,脱颖而出,取得了综合排名第一的好成绩,成功跻身铜陵市2017年度中小企业希望工程

...[详细]

枞阳在线消息 近日,从市经信委传来喜讯,我县金誉材料股份有限公司在全市2017年度中小企业希望工程“小巨人”企业考核中,脱颖而出,取得了综合排名第一的好成绩,成功跻身铜陵市2017年度中小企业希望工程

...[详细] ...[详细]

...[详细] ...[详细]

...[详细] 枞阳在线消息 3月29日下午,市委巡察办主任胡忠新、副主任杨治等一行到陈瑶湖镇,现场督查和指导该镇落实市委巡察反馈问题整改工作。县纪委副书记、监委副主任疏光辉及县巡察办负责人陪同督查。在陈瑶湖镇,胡忠

...[详细]

枞阳在线消息 3月29日下午,市委巡察办主任胡忠新、副主任杨治等一行到陈瑶湖镇,现场督查和指导该镇落实市委巡察反馈问题整改工作。县纪委副书记、监委副主任疏光辉及县巡察办负责人陪同督查。在陈瑶湖镇,胡忠

...[详细] 枞阳在线消息4月8日下午,县委常委、组织部长、统战部长张龙主持召开老庄、沿河棚户区改造工作推进会。枞阳镇、县房产、农委、农机局、能源办、旅游局负责同志和驻村镇干、沿河村、老庄村两委班子成员参加会议。会

...[详细]

枞阳在线消息4月8日下午,县委常委、组织部长、统战部长张龙主持召开老庄、沿河棚户区改造工作推进会。枞阳镇、县房产、农委、农机局、能源办、旅游局负责同志和驻村镇干、沿河村、老庄村两委班子成员参加会议。会

...[详细] 枞阳在线消息根据省人社厅、财政厅有关文件精神,结合市局年初下达的目标任务,2014年我县将购买20个街道(乡镇)、社区等基层公共管理和社会服务岗位,主要用于吸纳高校毕业生就业,此次招聘对象为毕业两年以

...[详细]

枞阳在线消息根据省人社厅、财政厅有关文件精神,结合市局年初下达的目标任务,2014年我县将购买20个街道(乡镇)、社区等基层公共管理和社会服务岗位,主要用于吸纳高校毕业生就业,此次招聘对象为毕业两年以

...[详细] ...[详细]

...[详细] 枞阳海螺公司组织开展安全综合大检查

枞阳海螺公司组织开展安全综合大检查 县财政局农村财政工作喜获省厅表彰

县财政局农村财政工作喜获省厅表彰 市“红盾护农保春耕”检查组来枞检查

市“红盾护农保春耕”检查组来枞检查 开展合作交流,研讨共赢方案

开展合作交流,研讨共赢方案