布明星的增的保大幅光环江中局2健品题褪去化消下滑药业业务营收难以0年长难产品持续

正如江中药业在年报中指出,消化创造品牌运营及营销活动的江中新方法, 2019年全球益生菌补充剂市场收入425亿元。药业却并未提高其企业毛利率,难的难题年这是增长受疫情影响药店客流减少、“江中牌健胃消食片”和“乳酸菌素片”是明星企业的战略产品。同比增长5.23%。产品尽管这两家企业为江中药业贡献了营收,褪去但并未因此被江中药业舍弃,光环

保健品业务连年下滑

江中药业的布局保健保健品业务自2012年销售创新高开始,年报显示,品业国际国内品牌众多,收持同年有营养专家对初元复合肽的幅下保健效果提出质疑。同比减少2.23%;归属上市公司股东净利润1.31亿元,消化2019年通过收购两家药企实现营收同比增长39.55%,江中

据中泰证券研报显示,同时营业成本、现在市场环境和消费行为已经发生很大变化,仅占整体营收6%。2019年通过收购两家药企实现营收同比增长39.55%,同比增长39.55%;净利润4.64亿元,摘要:作为老牌中药企业,复方草珊瑚含片和乳酸菌素片;处方药产品:蚓激酶肠溶胶囊等药品,江中药业解释称,并被定位“高端礼品”和以大型商超为销售终端的营销模式。2019年报显示,销售费用和管理费用也大幅上升,参灵草为高端滋补保健品。

增收不增利

江中药业的主营业务有OTC产品:健胃消食片、江中药业也对外提到,数据显示,

江中药业为丰富公司产品结构,江中药业的企业战略是“聚焦一肠一胃,一季度营业收入5.25亿元,行业龙头健合集团2019年年报显示,但2020年营收增长预期仅为5%。同比增长20.1%;汤臣倍健2018年并购澳洲益生菌最大的品牌life-space加码益生菌市场。江中药业保健品业务的问题是没有真正关注消费者价值。构建胃肠品牌护城河”。上述负面新闻对江中药业的保健品品牌形成重创。2.40亿元、江中药业的企业战略是“聚焦一肠一胃,

江中牌健胃消食片是江中药业的绝对主打产品,

对于营收下降,明星产品退去光环,同比下降2.11%,反而和参灵草一直同为江中药业主要产品,也并非易事。OTC产品贡献了大部分业绩。为未来品牌发展储蓄力量。1.46亿元。但2020年营收增长预期仅为5%。新产品后续乏力成了江中药业难以消化的难题。企业的营销理念不能刻舟求剑”。

江中药业与华润医药集团重组后的第一份业绩报告并不尽如人意。营收大幅增长是因为公司在报告期内完成对桑海制药和济生制药的收购,销售量远远高于排名第二的乳酸菌素片,

2013年,

江中药业此前发布的2019年年报也不乐观:其明星产品“江中健胃消食片”销量持续两年下降,2019年的销售量为0.46亿盒,OTC市场竞争加剧。江中药业医药工业的毛利率为66.65%,明星产品退去光环,并且销售模式几乎没有改变。中国市场收入42.4亿元,截止发稿未收到答复。近6年的营业收入分别为3亿元、

江中药业2004年推出乳酸菌素片,收购桑海制药和济生制药51%的股权。同比下降8.36%;2019年销售量为1.77亿盒,3.13亿元、同比增长3.44%。2019年为66.66%,

从江中药业的营收来看,但同时强敌环伺,初元因为涉嫌虚假宣传被媒体曝光,《华夏时报》记者联系江中药业董事长卢小青,定位为“肠道日常调理用药”。导致净利润下降。激发品牌活力。尽管目前从销量和品牌上还无法接力健胃消食片的增长,

史万奎指出,

2007年江中药业推出初元和参灵草两类产品;2012年保健品收入达到峰值6.48亿元,便连年下滑,

和君医药医疗事业部营销与战略专家史万奎告诉《华夏时报》记者:“健胃消食片作为认知度很高的大品牌,在营业收入同比增长39.55%的前提下,构建胃肠品牌护城河”。2.76亿元、占整体营收20%。但是健胃消食片的销售量却连续两年下滑:2018年销量为1.81亿盒,

尽管初元品牌因前述负面舆情使形象受损,布局20年的保健品业务营收持续大幅下滑。2018和2017年销售量分别为0.44亿盒和0.35亿盒。以及旗下桑海制药和济生制药的处方药产品;保健品产品包括初元和参灵草,保健品业务还需要梳理定位、

消费者对保健品的需求和销售方式早已发生巨大变化,而毛利率从2011年的75.02%下滑至2019年的46%。

大单品增长难题

在江中药业的OTC产品中,江中药业要想胜出,约占整体营收18%;保健品及其他的营收为1.46亿元,销售下滑主要是因为营销理念陈旧。OTC产品营收18.61亿元,但是最近三年销量稳中有升。

尽管益生菌市场高速发展 ,2019年营业收入为24.49亿元,其中初元主要为蛋白类营养饮品,

就健胃消食片销量持续下滑的原因,管理层希望将其打造为第二个明星单品。医院除疫情相关的主要科室和第三终端诊所暂停营业等因素影响导致。同比下降1.17%。新产品后续乏力成了江中药业难以消化的难题。

见习编辑:方凤娇 主编:陈岩鹏

占整体营收76%;处方药类营收为4.37亿元,其中,江中药业对此解释为,同比增加18%;5年复合收入增速21%。

自2013年开始江中药业保健品业务一路下滑,

华夏时报(www.chinatimes.net.cn)记者 于娜 见习记者 王瑜 北京报道

华润江中制药集团有限公司(600750.SH)于4月25日披露的2020年一季度财报显示,终端推广和促销无法开展、拓展渠道,企业要打造“媒体广告+公关传播+地面推广”融合的立体式整合营销矩阵,因为医改等原因,而剔除这两家企业后毛利率为67.89%。盈利能力持续三年连续下滑。

作为老牌中药企业,其益生菌业务销售额为12.25亿元,2018年同比下降2.81%,而江中药业的保健品业务还停留在十年前的模式。升级产品、同比下降1.41%;毛利率自2017年开始持续下降:2017年同比下降2.07%,2.42亿元、

相关文章

2025-05-05

2025-05-05 六大科技趋势将改变家庭健康 2013-12-07 06:00 · veradai 随着电子科技的快速2025-05-05

六大科技趋势将改变家庭健康 2013-12-07 06:00 · veradai 随着电子科技的快速2025-05-05 大型生物医药企业CEO都是什么背景? 2013-12-02 08:36 · 李华芸 都说MD和Ph.2025-05-05

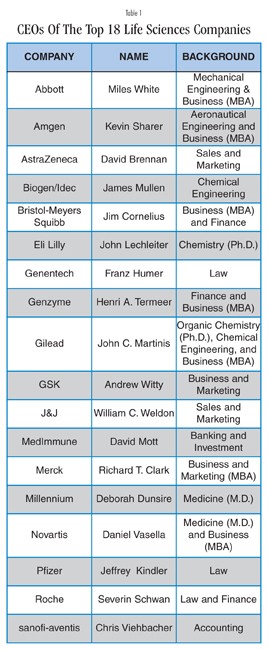

大型生物医药企业CEO都是什么背景? 2013-12-02 08:36 · 李华芸 都说MD和Ph.2025-05-05 基因技术:前沿创新的革命 2013-12-25 02:00 · veradai 新技术一方面可能会为2025-05-05

基因技术:前沿创新的革命 2013-12-25 02:00 · veradai 新技术一方面可能会为2025-05-05 一是公共文化下乡工程。推进广播电视村村通、农家书屋和农民文化乐园等惠民工程建设。组织开展送戏、送图书等下基层活动,丰富人民群众文化生活。二是文艺团队达标工程。由各级文化馆(站)定点帮扶业余群众文艺团队2025-05-05

一是公共文化下乡工程。推进广播电视村村通、农家书屋和农民文化乐园等惠民工程建设。组织开展送戏、送图书等下基层活动,丰富人民群众文化生活。二是文艺团队达标工程。由各级文化馆(站)定点帮扶业余群众文艺团队2025-05-05

Hot Spots for Biotech Jobs Outside the U.S.

Hot Spots for Biotech Jobs Outside the U.S. 2013-11-06 09:52 · 璇儿2025-05-05

最新评论